Deze site gebruikt cookies voor analyse en om je ervaring te verbeteren. Door op Accepteren te klikken, ga je akkoord met ons gebruik van cookies. Lees verder in ons privacybeleid.

Ouderen hebben tijdens de crisis de verkoopprijs van hun woning harder laten zakken dan jongere huizenbezitters. Dat meldt het Kadaster op basis van gegevens over 2008 tot en met 2014.

Verkopers van boven de 75 jaar verkochten hun woning vorig jaar voor een 17 procent lagere prijs dan in 2008. Verkopers van 36 tot en met 45 jaar hebben hun prijs in dat jaar met 9 procent laten zakken ten opzichte van 2008.

“Er is een algemene trend zichtbaar: hoe ouder de verkoper, hoe groter de prijsdaling”, aldus het Kadaster. Dat de meeste oudere verkopers na de verkoop geen nieuwe koopwoning kopen, is een deel van de verklaring. Tussen 2012 en 2014 verliet 88 procent van deze leeftijdsgroep de woningmarkt.

Uitstromers van alle leeftijden verkochten hun woning in 2014 voor een gemiddeld 13 procent lagere prijs. Bij doorstromers lag de prijs maar 9 procent lager. “Een doorstromer heeft meer belang bij een hogere verkoopprijs, aangezien hij de opbrengst meeneemt in de aankoop van een nieuwe woning.”

Prijsstijgingen

Verder speelt mee dat veel ouderen hun huis hebben gekocht in een periode waarin de prijzen lager liggen dan nu. “Veelal hebben zij hun woning gekocht voor of tijdens de grote prijsstijgingen op de koopwoningmarkt in de jaren negentig en in de eerste jaren na de eeuwwisseling.”

Ruim 60 procent van de oudere verkopers heeft voor 2003 een huis gekocht. Daardoor komen zij minder snel in de problemen als ze met hun prijs zakken.

Gemiddeld genomen hebben de 75-plussers hun woning 17,5 jaar geleden gekocht. Toen, in 1998, was een woning ruim 100.000 euro goedkoper dan nu.

De groep van 36 tot 45 jaar heeft gemiddeld acht jaar geleden een huis gekocht. In het jaar 2007 was een huis gemiddeld 15.000 euro duurder dan nu. Zij hebben vaker te maken met een hypotheekschuld, waardoor ze de prijs minder makkelijk kunnen laten dalen.

Spaarders hebben een mager jaar achter de rug. Bij ABN AMRO, ING en Rabobank, de drie grootste spaarbanken, ontvang je momenteel een treurige 0,7% rente. Hoeveel spaargeld je ook hebt, dat schiet natuurlijk niet op. Bovendien moet er begin volgend jaar weer vermogensbelasting betaald worden. Hoe zit dat precies en kun je daar omheen?

Voor de Belastingdienst maakt het niet uit of je jouw geld in een oude sok bewaart, op een spaarrekening zet of in een beleggingsfonds steekt. Je betaalt belasting over het spaargeld (vermogen) dat je hebt, niet over het rendement dat je maakt.

De sok en de spaarrekening leveren op dit moment ongeveer evenveel op. Beleggers hebben het een stuk beter voor elkaar: ondanks een recente daling is het rendement op de AEX is sinds begin dit jaar ongeveer 5,5%.

Hoe werkt vermogensrendementsheffing?

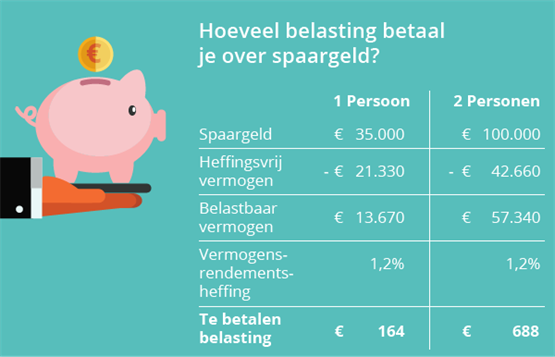

Voor 2015 geldt een heffingsvrij vermogen van € 21.330 per persoon. Heb je een fiscale partner, dan mogen jullie samen € 42.660 vermogen hebben voordat er belasting over betaald moet worden. Je betaalt vervolgens 1,2% vermogensrendementsheffing over het bedrag bóven die drempel.

Belangrijk: de belasting over je spaargeld wordt berekend over het saldo op 1 januari van het jaar van aangifte. Wil je over belastingjaar 2016 minder vermogensrendementsheffing betalen, dan gaat dit dus over jouw vermogen op 1 januari 2016.

Spaarbelasting 2016 ontlopen?

In het voorbeeld hierboven zie je dat je € 164 belasting betaalt wanneer je € 35.000 spaargeld hebt. Dat is natuurlijk te overzien, maar wel vervelend. Heel veel is daar niet aan te doen: je bent wettelijk verplicht om ál je vermogen aan te geven bij de belasting. Ook contant geld. Eind december een flink bedrag opnemen en dat na 1 januari weer op je rekening storten, is dus geen oplossing.

Wat kun je wel doen? Heel simpel: houd niet meer spaargeld achter de hand dan nodig. Het is verstandig om geld apart te hebben voor een nieuwe wasmachine, een andere auto, tijdelijke werkloosheid of andere tegenvallers. Als je de luxe hebt om flink te sparen, doe dan iets met dat geld! € 35.000 op de bank is een leuk idee, maar levert je niets op.

Wat zijn de alternatieven?

Er is geen ‘standaard beste keuze’. De beste keuze voor jouw spaargeld is persoonlijk: wil je wel of geen risico nemen, heb je het geld op korte termijn nodig, kun je het in je woning steken, heb je grote toekomstplannen? Een aantal mogelijkheden:

Stop je geld in je huis

Doe een (extra) aflossing op je hypotheek. Hiermee verlaag je je maandlasten, wat je iedere maand voordeel oplevert. Hoe hoger jouw hypotheekrente, hoe meer voordeel je dat oplevert. Meestal mag je 10% tot 15% per jaar boetevrij aflossen op je hypotheekbedrag. Dat kan je bovendien een extra rentekorting opleveren.

Een alternatief: investeer in je woning. Schaf zonnepanelen aan, laat je zolder isoleren, bouw een dakkapel of leg een mooie tuin aan. Je kunt investeren in de waarde van je woning, investeren in het verlagen van je woonlasten én investeren in je woongenot. Soms kan dat zelfs met subsidie.

Maak er anderen blij mee

Een wat ouderwets spreekwoord luidt ‘het laatste hemd heeft geen zakken’. Oftewel, je kunt niets meenemen als je doodgaat. Sparen is dan ook geen doel opzich. Misschien wil je nu vast nadenken wat er moet gebeuren met jouw spaargeld dat ooit ‘over’ is.

Verdiep je in beleggen. Twee op de drie mensen met een vermogen van ten minste € 50.000 kiest hiervoor. Kijk wel goed naar de risico’s: die zijn hoger dan bij een simpele spaarrekening. Het is bovendien verstandig alleen geld te beleggen dat je op korte termijn niet nodig hebt.

De pensioenvoorziening voor toekomstige ouderen wordt steeds lastiger. Of je nu 60 of 30 bent, je kunt er niet volledig vanuit gaan dat jouw pensioen straks in orde is. Gelukkig heb je de mogelijkheid om daar iets aan te doen. Zelf sparen voor je pensioen is niet zo ingewikkeld als het lijkt, je moet het alleen wel echt zélf regelen. Misschien met ingang van 2016?

Je ziet het, er zijn volop manieren om de vermogensrendementsheffing te beperken. En belangrijker: een hoog spaarsaldo is leuk, maar je spaargeld is veel meer waard als je er iets mee doét. Pak deze donkere decembermaand eens een avond om jouw plannen voor de komende jaren op een rij te zetten. Kun je op spaargebied de zaken komend jaar handiger aanpakken?

ANBO is zeer te spreken over de ‘blijverslening’ van het Stimuleringsfonds Volkshuisvesting (SVn). Dat is een soort lening of hypotheek waarmee je bijvoorbeeld woningaanpassingen kunt financieren. Liane den Haan, directeur-bestuurder van ANBO: “Voor senioren die hun woning willen aanpassen om langer zelfstandig te blijven wonen biedt deze lening in veel gevallen een oplossing. Maar dan moeten gemeenten hem wel aan gaan bieden!”

De ‘blijverslening’ kent twee varianten: een ‘hypothecaire’ en een ‘consumptieve’. Den Haan: “Een consumptieve lening kan je vergelijken met een gewone lening bij een bank of particulier. Maar dan tegen een voordelige rente en met een specifiek doel. De hypothecaire variant moet je echter bij een notaris afsluiten en heeft dus zwaardere eisen. Maar goed nieuws: de hypothecaire blijverslening kent geen leeftijdsgrenzen! Een goede zaak, want bij banken wordt het op hogere leeftijd soms moeilijker om een hypotheek te krijgen.” Een aantrekkelijke oplossing dus tegen een voordelige rente. “Wel geldt er een inkomenstoets om te zien of iemand de blijverslening kan terugbetalen.”

“Gemeenten kunnen zelf bepalen of ze mee willen doen aan de regeling en of ze aanvullende voorwaarden stellen,” vervolgt Den Haan. “Wij roepen gemeenten op om de blijverslening aan te gaan bieden aan bewoners die woningaanpassingen willen uitvoeren. Voordeel voor gemeenten kan zijn dat die bewoners geen beroep op de Wmo zullen doen. Daarbij hoeven inwoners, die dan zelf de aanpassing kunnen bekostigen, ook geen andere passende woning te zoeken.”

ANBO hoopt dat senioren de komende tijd zo eenvoudiger financiering voor woningaanpassingen kunnen regelen. En prettig kunnen blijven wonen waar ze wonen. “Als de blijverslening én de Wmo in alle gemeenten goed zouden worden uitgevoerd, is er dadelijk. Hopelijk geen ANBO Hulpfonds woningaanpassingen meer nodig.”

Dus is er een Open huis Burghtweide op zaterdag 14 november organiseert de 50PLUSmakelaar een open huis aan de Esschebaan 58 in Oisterwijk. Daardoor in Servicecomplex de Burghtweide.

Dus door deze videopresentatie van De Lange Akker Berkel-Enschot krijgt u een beeld van het project en het woongebied. Graag adviseer ik u bij uw woonkeuze.

Levensloop- bestendig wonen heet het chic. Senioren in en om Tilburg omarmen dat concept.

Op je 65ste al achter de geraniums in een duf bejaardentehuis. Dat was lang misschien gebruikelijk, maar de tijden zijn veranderd. Tegenwoordig blijven ouderen steeds langer zelfstandig wonen. “Enerzijds omdat ze dat zelf graag willen, anderzijds omdat het beleid van de overheid er uit kostenoverwegingen op is gericht”, zegt Rob Keijzer van de organisatie van De Woonsalon.

Die beurs is vanavond en morgen in de Koepelhal in de Tilburgse Spoorzone. Tussen de bouwprojecten die er worden gepresenteerd, bevinden zich ook enkele die zijn gericht op medioren (tussen de 55 en 75 jaar) en senioren (vanaf 75). Voor hen zijn in de regio Tilburg meerdere appartementencomplexen gerealiseerd of in ontwikkeling, zoals De Lange Akker in Berkel-Enschot en De Stadswachter in Tilburg. Wat die gemeen hebben, is dat ze levensloopbestendig zijn en dat er allerlei zorgvoorzieningen beschikbaar zijn als de nu nog vaak vitale bewoners daar behoefte aan krijgen. ,,Maar verder zijn ze gericht op diverse groepen mensen.”

Zo is De Lange Akker, in een grote, oude tuin, vooral gericht op liefhebbers van een dorpse, groene omgeving. De Stadswachter, in de binnenstad van Tilburg, trekt kopers en huurders die van het drukkere leven houden. Een ander project in Tilburg, De Leyhoeve aan de Kempenbaan, heeft tal van voorzieningen op één terrein.

‘Kleiner, maar wel landelijk wonen’

Maar liefst 45 jaar woonde Guusje Donker in een semibungalow aan de Koningin Julianastraat in Berkel-Enschot. Toch besloot ze een volgende stap te zetten. Haar echtgenoot is overleden, de kinderen wonen niet naast de deur en logés heeft ze ook niet elke dag over de vloer. Het huis werd haar te groot en de tuin bracht te veel werk met zich mee. Ze besloot het te verkopen en een appartement in nieuwbouwproject De Lange Akker, aan de Bosscheweg in het dorp waar ze al zo lang woont, was een aantrekkelijk alternatief voor de 78-jarige dame. “Ik wil graag in Berkel-Enschot blijven wonen. De omgeving is mooi en vertrouwd en heeft nog wat landelijks. Ik ben graag buiten en hier heb ik de bossen, vennen en hei in de buurt. Bovendien is De Lange Akker goed bereikbaar met het openbaar vervoer en ben ik zo in het centrum van het dorp en dat van Tilburg.” Haar oude woning heeft Donker inmiddels verkocht en aangezien haar nieuwe onderkomen nog niet beschikbaar is, huurt ze voorlopig een woning aan de Friezenlaan in Tilburg. En nu is het wachten tot haar nieuwe appartement in De Lange Akker klaar is. Een appartement dat zich overigens op de begane grond bevindt. Een wens van de toekomstige bewoonster. Het complex ligt namelijk in een mooie, oude tuin. En dat spreekt een buitenmens als Guusje Donker enorm aan.

Gezellig in centrum, onder de mensen’

De angst zat er inmiddels behoorlijk in bij Piet en Marian Verhoeven. Niet vreemd: in hun voormalige woning in Oisterwijk, een villa met een lap grond van 2.800 vierkante meter eromheen, was zeven keer ingebroken. Mede daarom koos het echtpaar ervoor naar een appartement te verhuizen. Maar afgezien daarvan: ze wilden kleiner gaan wonen en het werk in de riante tuin waren ze ook beu. Niet alleen verlieten ze hun oude woning, ze vertrokken ook uit Oisterwijk. “Misschien is een stad ook wel gezellig, dachten we, en dat blijkt ook zo te zijn”, aldus Piet Verhoeven (65). Inmiddels wonen hij en zijn 62-jarige echtgenote vier maanden in hun koopappartement aan het Koningsplein, midden in het centrum van Tilburg. De woning maakt deel uit van nieuwbouwproject De Stadswachter. “Het is hier heerlijk. We gaan vaak ergens een kopje koffie drinken of lopen even de winkelstraat in. Dat vinden we gezellig. We zijn graag onder de mensen.” Een ander pluspunt van de locatie waar ze nu wonen, vinden Piet en Marian Verhoeven, is dat er de mogelijkheid bestaat om zorg in te kopen op het moment dat ze die nodig hebben. “Nu zijn we nog fit, maar later misschien niet meer. Als we dan bijvoorbeeld een dokter of een notaris nodig hebben, wordt dat geregeld. Of als we de hond niet meer kunnen uitlaten, komt iemand dat voor ons doen.”

Met ongeduld wachten op hét appartement

Ze staat momenteel nog op de wachtlijst, maar ze kan eigenlijk niet meer wachten tot ze een appartement in ‘woonlandschap’ De Leyhoeve kan krijgen. Haar broer betrekt vrij binnenkort al zijn woning in het grote project aan de weg van Tilburg naar Hilvarenbeek, maar Bep Uytdewilligen moet tot haar spijt nog even geduld hebben. Ze hád al wel een appartement kúnnen hebben, maar dat had te weinig zonlicht naar haar zin. Daarom liet ze die mogelijkheid schieten; dan nog maar wat langer wachten. “Omdat ik nu voor een woning ga waar ik tot mijn honderdste moet kunnen blijven wonen, moet die wel helemaal naar mijn zin zijn.” En dus blijft de 59-jarige Tilburgse voorlopig nog in haar stad wonen, waar ze sinds haar echtscheiding een ruimte huurt. Van enig ongeduld is echter wel sprake, want ze is een enorme fan van De Leyhoeve. Vanaf de eerste verhalen eigenlijk al. “Mijn hart ging open”, vertelt ze met veel enthousiasme. “Het klonk allemaal fantastisch en het was echt iets voor mij.” Het is een dorpje op zich, met allerlei voorzieningen, zoals een brasserie, een café, een bibliotheek, een zwembad, een restaurant en bovendien tal van mogelijkheden op zorggebied, mocht daar ooit behoefte aan zijn. En dat allemaal op één terrein. De Tilburgse Bep Uytdewilligen is er helemaal verliefd op geworden.